赛伍技术2024年年报相关情况,包括公司整体业绩、光伏材料业务的困境、新兴业务板块的发展以及全球化布局等内容。

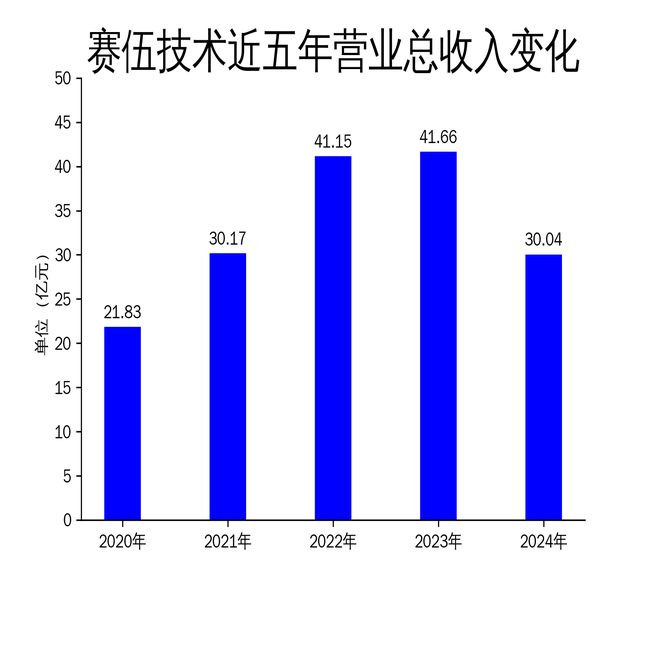

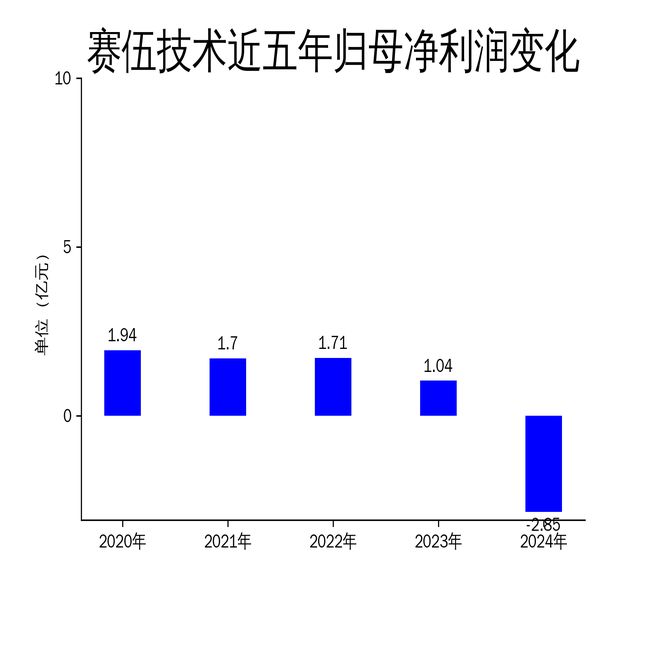

2025年4月30日,赛伍技术对外发布了2024年度的年报。从这份年报中可以看到,该公司全年的营业总收入为30.04亿元,相较于之前,同比下降幅度达到了27.89%;归属净利润为 - 2.85亿元,这是公司首次出现亏损的情况,同比下降幅度更是达到了375.00%。

赛伍技术在锂电和新能源汽车材料、消费电子材料、半导体材料等新兴业务板块的发展速度较快。然而,由于光伏材料业务存在周期性的波动,再加上整个行业面临同质化竞争的局面,最终导致公司的整体业绩出现大幅度的下滑。

在光伏材料业务方面,行业的竞争愈发激烈,赛伍技术的背板出货量锐减了35.37%。赛伍技术的光伏材料业务包含背板、封装胶膜、光伏电站维修延寿材料(MoPro®)等多种业务。在2024年,虽然光伏行业的新增装机量保持着高速增长的态势,但是产业链同质化竞争不断加剧,行业的景气度也在不断下行,这使得赛伍技术的光伏材料业务承受着巨大的压力。在报告期内,背板出货量减少了35.37%,主要是因为背板、胶膜单价下降以及TOPCon组件双玻化对背板市场需求的冲击。

赛伍技术积极对背板产品结构进行调整,重点提高透明背板、黑色高反光背板、高阻水背板等具有差异化产品的市场份额。越南生产基地的2500万平米涂布产线在2025年2月已经开始试生产,在未来,这将进一步保障海外订单的交付,提升差异化背板产品的收入结构以及海外占比。不过,光伏材料业务的毛利率从第三季度开始就出现亏损的情况,这也是公司整体业绩下滑的主要原因之一。

而在新兴业务板块方面,包括锂电、消费电子、半导体材料等业务的增速相当显著。尽管光伏材料业务的表现差强人意,但是赛伍技术在锂电和新能源汽车材料、消费电子材料、半导体材料等新兴业务板块取得了不错的成绩。在2024年,新兴业务板块整体收入占比达到21.57%,与之前相比,同比增加了8.53个百分点。其中,锂电和新能源汽车材料收入同比增长21.77%,半导体材料收入的增速更是高达68.53%。

赛伍技术在锂电和新能源汽车材料领域构建了涵盖电芯、模组、电池包、车体材料的全产业链解决方案,重点朝着绝缘材料、热安全管理材料、结构界面整合材料三个方向发展。消费电子材料业务专注于高端材料的进口替代,重点开发OLED、MiniLED和MicroLED等新型显示应用市场。半导体材料业务采用“先进口替代,后期配合国产设备厂商联合创新实现差异化”的竞争策略,不断完善产品矩阵,在2024年半导体收入同比增长68.53%。

在全球化布局方面,越南基地已经投产,海外营收占比提升到了24.25%。赛伍技术在2024年积极推动全球化布局,越南基地5GW胶膜产能在二季度已经投产并且达产。印度、欧洲、土耳其市场的胶膜客户已经完成导入,光转膜产品在海外异质结组件客户处实现量产交付。此外,公司通过孙公司新加坡赛迈完成对日本赛迈的收购,进一步拓展了在日本的研发和销售网络。

在报告期内,公司海外地区的营收为7.28亿元,占比达到24.25%,同比增加5.85个百分点。尽管光伏材料板块存在周期性波动,但是公司通过全球化布局和新兴业务的快速发展,展现出了多元化和平台化经营的战略定力。

赛伍技术在2024年面临着光伏材料业务带来的严峻挑战,不过通过优化产品结构、加大对新兴业务的投入以及全球化布局,公司在新兴业务板块和海外市场取得了明显的进展。在未来,公司将继续贯彻创新和平台化经营的战略方针,努力在多元细分市场成为赛道冠军。

赛伍技术2024年的年报呈现出业绩的复杂情况,光伏材料业务面临挑战,但新兴业务板块和全球化布局取得成果。公司虽整体业绩下滑且首次亏损,但在锂电、消费电子、半导体等新兴业务增速显著,海外营收占比也有所提升,未来公司将以创新和平台化经营战略在多元细分市场竞争。

原创文章,作者:Admin,如若转载,请注明出处:https://www.notfound404.org.cn/gcnews/5246.html