我国半导体协会新规对半导体产业尤其是硅片产业的影响,以沪硅产业为例深入分析了硅片企业亏损的原因,包括行业库存高企、产能扩张、研发加大等方面,同时也探讨了沪硅产业未来扭亏为盈的可能性,如产能继续扩张、行业景气度回升、国产替代等因素。

新的规定一经发布,就如同在平静的湖面上投入了一颗巨石,瞬间激起了千层浪。

在4月11日的时候,我国的半导体协会做出了一个重要的认定,那就是把晶圆流片工厂的所在地确定为进口报关的原产地。这一认定看似简单,却有着深远的意义。

这就意味着,不管是国内还是国外的芯片公司,如果想要降低成本的话,那么和我国本土的晶圆代工厂合作无疑是一个非常好的选择。这样做有利于在晶圆制造这个环节,逐渐实现国产化的替代。

从更深入的层面来讲,像中芯国际、华虹公司等企业,它们的订单量一旦上升,那么对上游的半导体设备和材料的采购力度也会加大,这样就能够推动整个半导体产业链的发展。

对于半导体硅片来说,这一情况就像是在寒冷的冬天里送来了温暖的炭火。

硅片在所有的半导体材料当中,是价值量最高的一个分支。我们参考2022年的统计数据就可以发现,它的价值量占比能够达到33%,这个比例远远超过了光刻胶、光掩模等制造材料。

到了2024年的时候,半导体行业的景气度开始回升,全球半导体市场的规模同比大幅增长了19%,达到了6276亿美元。

然而,硅片却没有这么幸运了。在2024年,全球的半导体硅片(包含SOI硅片)市场规模仍然同比下滑了4%,只有143亿美元。国内的硅片供应商,像是沪硅产业、立昂微、TCL中环等,无一例外地都陷入了亏损的泥潭。

那么,到底是什么原因导致了这些企业的亏损呢?

我们就以国内规模最大的半导体硅片公司——沪硅产业来进行分析。

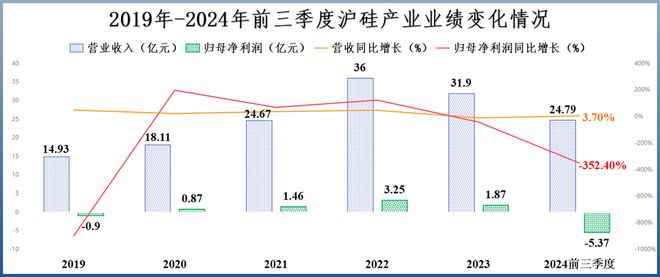

在2024年的前三季度,沪硅产业实现的营收是24.79亿元,同比增长了3.7%;但是它的净利润却是 - 5.37亿元,同比下滑了352.4%。

根据业绩快报,2024年沪硅产业预计实现营收33.88亿元,同比上升6.18%;可是净利润却亏损9.71亿元,同比下滑620.28%,好不容易连续三年的盈利趋势就这样被中断了。

沪硅产业业绩出现这样大的变化,主要受到三个方面的影响:

首先是行业库存居高不下。

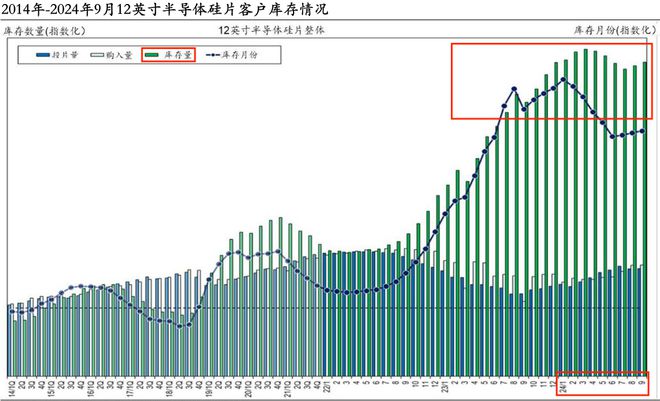

截至2024年9月,12英寸半导体硅片的客户库存仍然处于非常高的水平,这个库存数量是2022年的两倍还多。

客户只有先把库存消化掉,才会考虑外部采购,这就使得2024年全球半导体硅片的出货面积同比下降了2.5%,不过和2023年14.3%的降幅相比,已经有了明显的收窄。

并且,不同尺寸的硅片出货情况呈现两极分化的态势。其中,全球300mm(12英寸)半导体硅片的出货面积同比微微上涨了2%,而200mm(8英寸)硅片的出货面积同比却下跌了13%。

沪硅产业的产品主要就是半导体硅片,在2024年上半年的时候,其营收占比超过了90%,具体包括300mm硅片、200mm及以下硅片等。

受行业影响,公司的库存消化速度比较慢,还得计提存货跌价准备,这就给公司的利润端带来了很大的压力。

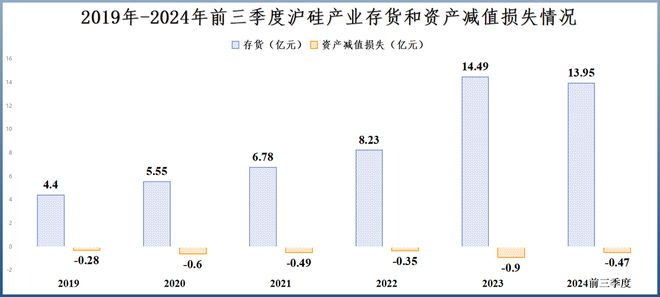

我们可以看到,沪硅产业的存货从2022年的8.23亿元大幅增长到2023年的14.49亿元,几乎翻了一倍,而2024年前三季度存货仍然高达13.95亿元。

与此同时,2023年公司的资产减值损失(主要是存货跌价准备)高达 - 0.9亿元,2024年前三季度也有 - 0.47亿元,这无疑是让原本就不乐观的净利润变得更加糟糕。

其次是公司的产能扩张。

国内的硅片行业有产业规模小、产品布局分散等特点,目前还没有一家公司的体量能够和信越化学等全球龙头企业相抗衡。

所以,出于战略方面的考虑,即使在供需不平衡的情况下,沪硅产业仍然在逆势扩张,内部发展和外部并购同时进行。

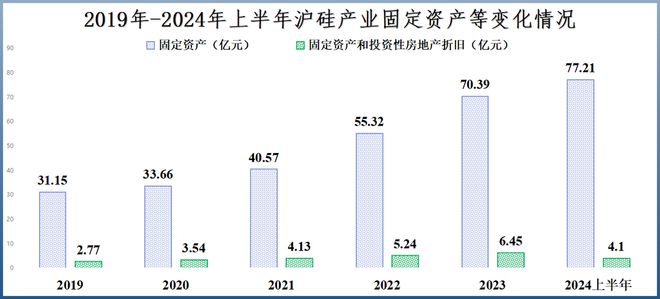

在内部发展方面,公司在上海临港、山西太原等多个地方新建300mm硅片产能。从2019 - 2024年上半年,公司的固定资产从31.15亿元上升到77.21亿元。

而大幅增长的固定资产折旧也成为了公司业绩下滑的一个重要因素。从2019 - 2023年,沪硅产业的固定资产折旧从2.77亿元持续上升到6.45亿元,2024年仅上半年折旧就高达4.1亿元。

在外部并购方面,沪硅产业进行了多次并购重组。2025年初,公司又收购了上海新昇晶投等三家子公司的少数股权,实现了对它们的全面控制。

截至2024年前三季度,公司累计的商誉达到11.14亿元。由于收购的公司同样处于半导体行业的上游,受到周期的影响,公司的商誉发生了减值。

2024年,沪硅产业相关资产组计提的商誉减值损失合计约为3亿元,这个数额占总亏损的30%左右。

最后是公司研发投入的加大。

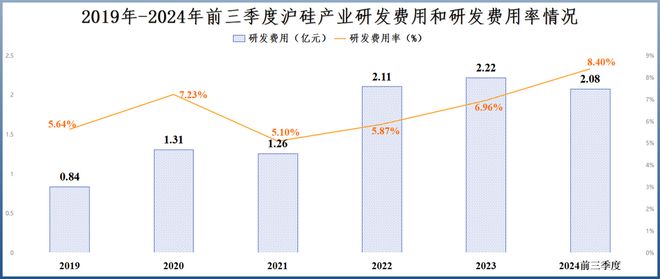

研发费用的增加同样是公司2024年净利润下滑的原因之一。2024年前三季度,公司的研发费用达到了2.08亿元,这个数额接近2023年全年的研发费用,并且研发费用率上升到了8.4%,创下了历史新高。

从2024年的中报来看,沪硅产业正在进行的项目高达10多个,下游覆盖新能源汽车、存储芯片、逻辑芯片等行业。

那么,接下来沪硅产业有没有可能扭亏为盈呢?

首先,产能还会继续扩张。

截至2024年底,公司位于上海临港的新增30万片/月的300mm半导体硅片产能已经全面投产,在山西太原的300mm硅片产能升级项目也已经完成了5万片/月产能的中试线,合计产能达到65万片/月。

不过,公司当前的产能规模和公司规划的120万片/月还有比较大的差距,也就是说沪硅产业还会继续扩大生产。

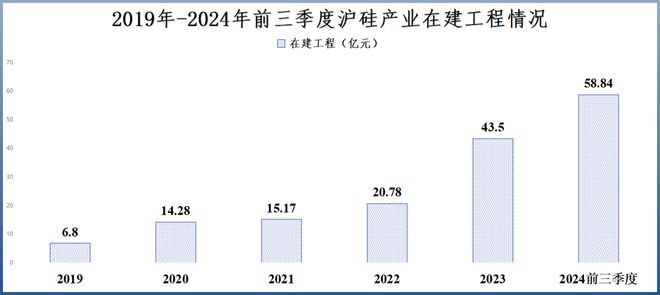

这一点从公司的在建工程上就可以得到证实。2024年前三季度,公司的在建工程高达58.84亿元。

而这部分在建工程转入固定资产之后,公司的折旧规模将会进一步上升,这就会成为公司净利润增加的一个阻碍。

其次,行业的景气度在回升。

幸运的是,半导体行业的需求正在回暖,下游的AI、智能汽车等领域都在增加对芯片的需求量,只不过从下游传导到上游需要一定的时间。

2024年,全球硅片出货量的降幅已经缩小到个位数,随着客户库存逐渐被消化,硅片的出货量有望实现正增长,供需错配的情况将会得到改善。

在这种情况下,公司的商誉减值和存货跌价准备都有望缩小,甚至有可能转回,这样就不会继续拖累公司的业绩了。

再次,国产替代的趋势。

目前,我国6英寸和8英寸硅片的国产化率都比较高,大概在55%左右,但是12英寸硅片的国产化率还是比较低的。

沪硅产业已经和台积电、中芯国际、华虹公司、华润微、长江存储等主流的晶圆厂达成了合作,在国产替代的趋势下,公司12英寸硅片的出货量有望得到提升。

最后来总结一下。

将晶圆流片厂所在地作为报关原产地,这一举措不仅是为了突出晶圆制造厂的重要作用,还能够带动上游的产业发展。

2024年硅片在众多的半导体材料中的表现不太好,沪硅产业等公司的业绩也远远比不上其他材料生产商。

但是随着行业的景气度继续向上游传导,沪硅产业的业绩有望像2020年那样扭亏为盈。需要注意的是,以上内容仅仅是作为上市公司的分析,不构成具体的投资建议。

本文总结了半导体新规对硅片产业的积极意义,详细分析了沪硅产业业绩下滑的原因,包括行业库存、产能扩张、研发投入等方面,同时探讨了沪硅产业扭亏为盈的多种可能性,如产能扩张、行业回暖、国产替代等,但也指出产能扩张带来的折旧增加是利润增长的阻碍,强调这只是上市公司分析,并非投资建议。

原创文章,作者:Admin,如若转载,请注明出处:https://www.notfound404.org.cn/gcnews/578.html