美国华尔街私募行业面临的困境,包括资产套牢、交易僵局等。同时,特朗普与高校的矛盾使得常青藤高校的投资情况成为焦点,如耶鲁大学可能抛售60亿美元私募股权投资组合,哈佛大学也可能因免税资格受威胁而出售资产。这一情况可能引发类似“次贷危机”的连锁反应,对私募股权等领域产生重大影响,文章还分析了高校捐赠基金模式等相关深层问题。

(图片由豆包AI生成 提示词 引线燃烧中的炸弹)

当下,华尔街的私募行业仿佛正处于一场极为严峻的“完美风暴”之中,被资产套牢的状况所困扰,交易也陷入僵局,难以摆脱,并且面临着估值危机以及流动性枯竭的艰难处境。

与此同时,特朗普与高校之间的矛盾冲突愈发激烈。在这之中,常青藤高校那数额巨大的捐赠基金投资成为了这场风暴的“风暴眼”,要知道,这些高校的投资决策在通常情况下可是被视作私募市场的风向标呢。

那么,现在美国常青藤高校开始抛售私募股权,这是不是意味着一场如同“新次贷”般的危机正在缓缓拉开帷幕呢?

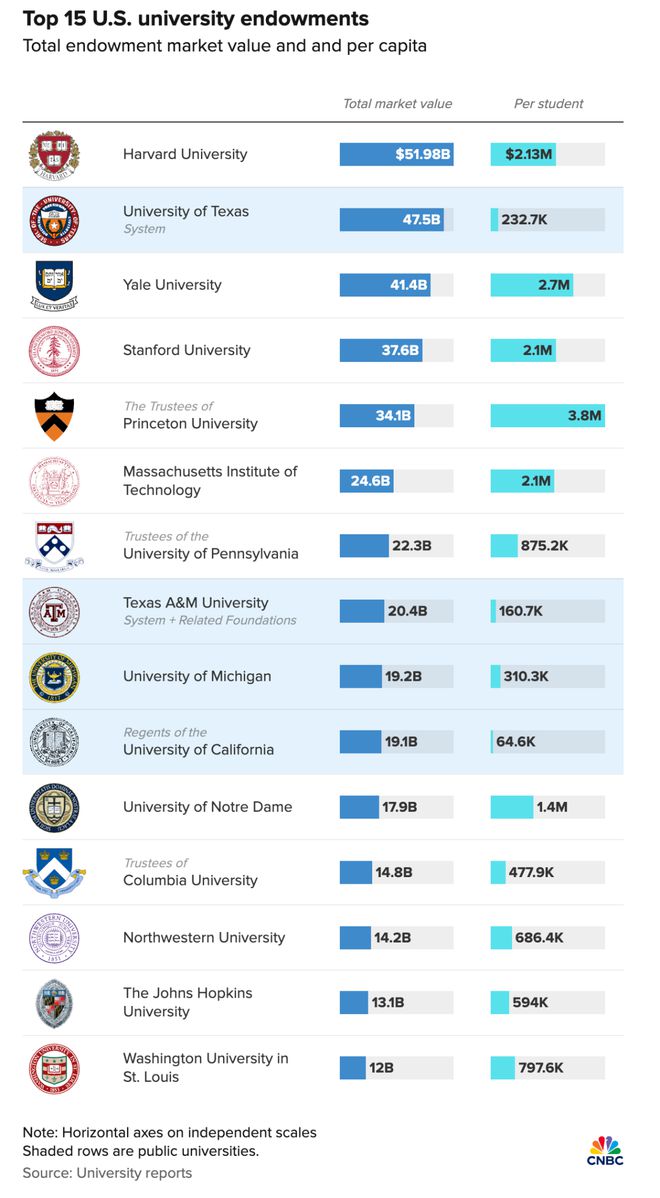

就在周日,根据媒体从知情人士那里得到的消息,由于面临来自特朗普政府的压力,而且还受到免税资格被威胁的情况,耶鲁大学正在谋求大规模地出售其私募股权投资组合。这一交易的规模可能会高达60亿美元,这个数字相当于其414亿美元捐赠基金的15%,值得注意的是,这可是耶鲁大学首次在二级市场上进行抛售。

不仅仅是耶鲁大学,有分析指出,如果其免税的地位依旧被取消的话,那么哈佛大学开始出售像股票这类的流动性资产也不过是早晚的事情,说不定还会发行更多的债务。

在当前私募行业风险不断累积的这种状况下,这所传递出的心理信号是非常关键的。这场风暴极有可能引发一场更大规模的危机——新的“次贷危机”,而且还可能产生连锁反应,像是对冲基金抢先进行交易、私募股权折价重新评估,甚至还会波及到由捐赠基金支持的风险投资部门。

进一步的分析指出,问题的核心并不仅仅在于高敞口,更在于捐赠基金原本是作为“长期投资”的典范存在的,它具有缺乏流动性、享有税收优惠、免受政治干扰等特点。

然而现在,这种原本的隔离状态正在被打破。一旦哈佛在压力之下进行抛售,这可不仅仅是一条新闻头条那么简单,它更像是一颗信号弹,标志着防御性轮换、风险去中介化以及私募股权估值即将出现信心危机的新阶段开始了。

特朗普向“常青藤”开刀,哈佛、耶鲁面临抛售压力

特朗普向“常青藤”开刀,哈佛、耶鲁面临抛售压力

据央视新闻报道,近期美国联邦政府以冻结联邦经费相要挟,要求多所高校进行“整改”。其中美国著名的私立学府哈佛大学选择“硬刚”。

美国哈佛大学在14日拒绝了特朗普政府提出的对其管理结构、招聘及招生政策进行大幅改革的要求,于是美国政府马上宣布冻结该校总额约22.6亿美元的联邦经费。

15日,特朗普再次发出威胁,宣称要取消哈佛大学的免税资格,并且要求该校道歉。

当地时间4月16日,美国国土安全部长克丽丝蒂·诺姆宣布取消国土安全部向哈佛大学提供的两项总额超过270万美元的拨款。

在面临严峻的财政挑战的情况下,有报道称,耶鲁开始被迫出售高达60亿美元的私募股权投资组合。截至2024年6月该基金的捐赠基金规模为414亿美元,出售的份额约占捐赠基金总额的15%。

FOX的资深商业记者在X上称:

关注大学捐赠业务的华尔街高管表示,如果其免税地位仍然被取消,哈佛开始出售其投资组合中的流动性(即股票)只是时间问题,也许还会发行更多债务。有未经证实的市场报道称,抛售已经开始。哈佛投资于私募股权的规模相当高,接近捐赠基金的近40%。

有分析称,如此大规模的出售在教育捐赠基金的历史上是极为罕见的,这表明常青藤盟校正面临着前所未有的财务压力。

捐赠基金规模甚至堪比国家GDP,侧重私募股权

捐赠基金规模甚至堪比国家GDP,侧重私募股权

值得一提的是,哈佛等精英大学简直是“富可敌国”,哈佛大学的捐赠基金总额接近520亿美元,这个数额比许多国家的GDP还要庞大。这些大学更倾向于将巨额财富投资到风险较高的资产当中,不过这种模式自然也伴随着风险。

从历史的角度来看,大学捐赠基金的投资在传统上是非常保守的。但是在20世纪50年代初,哈佛大学将其配置调整为60%的股票和40%的债券,从而承担了更多的风险,不过也创造了更多上涨的机会。

其他大学很快也纷纷效仿,耶鲁大学在20世纪90年代率先开创了“耶鲁模式”,该模式以多元化投资为核心,将大量的资金配置于另类资产,特别是私募股权。

耶鲁大学在全球私募股权投资者中排名第27位,在该资产类别的投资额超过200亿美元。

根据哈佛大学的年度报告,捐赠基金的大部分资金分配给了私募股权(39%),哈佛在过去七年中对投资组合配置进行了重大调整。哈佛管理公司已将捐赠基金对房地产和自然资源的投资比例从2018年的25%降至6%。这些削减使其得以增加私募股权投资。

此外,哈佛还将发行7.5亿美元的应税债券,到期日为2035年9月,今年2月该校发行了2.44亿美元的免税债券。包括普林斯顿和科尔盖特在内的许多大学也在今年春季发行了债券。

目前穆迪尚未更新哈佛大学债券的AAA评级。然而,就整个高等教育而言,该评级机构并不那么乐观,于3月份将其展望下调至负面。

“新债王”Jeffrey Gundlach此前在采访中表示,

哈佛原本靠年度捐款的现金流来运作,这种方式让他们可以把本金拿去投资,结果他们最后不得不去债市融资几十万美元来支付工资和电费。他们完全没有流动性,他们的钱被锁在完全不能动的地方。

高校动荡会否引爆“新次贷”大雷?

高校动荡会否引爆“新次贷”大雷?

对于私募股权行业来说,常青藤盟校一直是最重要的投资者之一。它们不仅提供了大量的资金,而且其投资决策通常被视为市场的风向标。

这些高校基金如果被迫退出,将会改变行业的资金流动格局,并且可能导致估值重新设定。

尤其是当前华尔街私募行业正在面临一场完美风暴,陷入资产套牢,交易僵局持续,估值危机、流动性枯竭的困境。

Apollo、Blackstone和KKR等私募股权巨头今年股价暴跌超20%,远超标普500指数跌幅。随着交易僵局持续,这些公司向养老金和捐赠基金等客户返还资金的难度与日俱增。

“新债王”Gundlach曾警告,美国可能正面临一场新的“次贷危机”,私募市场风险被严重低估。

分析师Marko Kolanovic则在X上称:

私募资产的潜在波动性被掩盖多年。2020年,私募资产曾备受瞩目,但由于各国央行释放大量流动性,最终未出现任何问题。 此后,私募资产规模持续增长。然而,若出现长期关税下行周期且没有央行救助,又会发生什么呢?再加上目前大学捐赠基金的状况。

“长期资本”神话破灭,传递的心理信号至关重要

“长期资本”神话破灭,传递的心理信号至关重要

EndGame Macro则分析了更深层次影响:

哈佛捐赠基金事件折射出美国机构资本更深层的结构性裂痕,而绝非仅仅是关于某所大学的新闻头条。若情况属实,因政治因素撤销免税地位迫使哈佛清仓其最流动的资产——股票,这将标志着精英捐赠基金在投资组合构建和地缘政治风险暴露方面的应对方式发生范式转变。 问题的核心不仅在于杠杆(40%的私募股权敞口),更在于捐赠基金原本是“长期投资”的典范:缺乏流动性、享有税收优惠、免受政治干扰。而如今,这种隔离正在破裂。 历史上,耶鲁和哈佛在大卫·斯文森的引领下开创了“捐赠基金模式”,即减少公开市场股权配置、侧重私募、投资组合标的专业性强且不透明,专为长期投资视野优化。然而,该模式也严重依赖流动性溢价。 如今,随着撤销税收优惠的威胁浮现,流动性反而成了负担。若被迫在脆弱的市场环境中抛售公开市场股票,可能引发二阶效应:对冲基金抢先交易、私募股权折价重估,甚至波及至由捐赠基金支持的风险投资部门(如与科技孵化器或早期加密货币基金相连的部分)。 回顾2022年英国gilts(金边债券)危机期间的养老基金流动性争夺战,以及CalPERS私募股权减记周期,这一系列事件呈现出精英机构去风险化的相似模式。 分析中可能存在一个误区,即假设哈佛的整个投资组合都面临风险。实际上,过去一年中,哈佛可能已通过谨慎的资产重新配置对冲了政治风险。不过,向其他机构(如麻省理工学院、普林斯顿大学,甚至企业基金会)传递的心理信号至关重要。流动性防御姿态会通过资本市场产生无声的紧缩效应,层层传导。 这一事件标志着机构配置者声誉风险时代的开启。如今,政治因素已成为投资组合风险的一部分,“永久资本”神话破灭。哈佛在压力下出售股票,这不仅会成为新闻头条,更将成为一种信号弹,标志着防御性轮换、风险去中介化以及对基于模型的私募股权估值即将出现信心危机的新阶段的开始。 接下来,封闭式基金和私募股权二级市场拍卖可能会陷入停滞,值得密切关注。

⭐星标华尔街见闻,好内容不错过⭐

本文不构成个人投资建议,不代表平台观点,市场有风险,投资需谨慎,请独立判断和决策。

觉得好看,请点“在看”

美国华尔街私募行业正处于困境之中,同时特朗普与高校矛盾使得常青藤高校面临压力,耶鲁大学可能抛售私募股权,哈佛大学也有出售资产风险。高校捐赠基金模式的特点以及面临的问题被深入探讨,其投资决策影响私募市场,当前情况可能引发新的“次贷危机”,涉及对冲基金、私募股权估值等多方面的连锁反应,还会对机构的声誉风险等产生深远影响。

原创文章,作者:Admin,如若转载,请注明出处:https://www.notfound404.org.cn/gcnews/1475.html