本文将对瀚川智能2024年年报进行解读,分析其营业总收入、净利润、核心业务、新能源业务、研发投入以及运营管理等方面的情况,探讨公司面临的挑战与未来发展的不确定性。

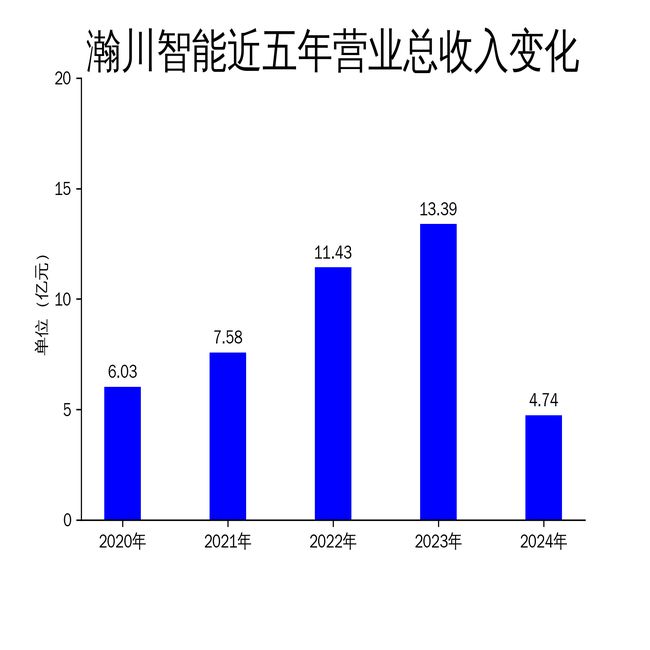

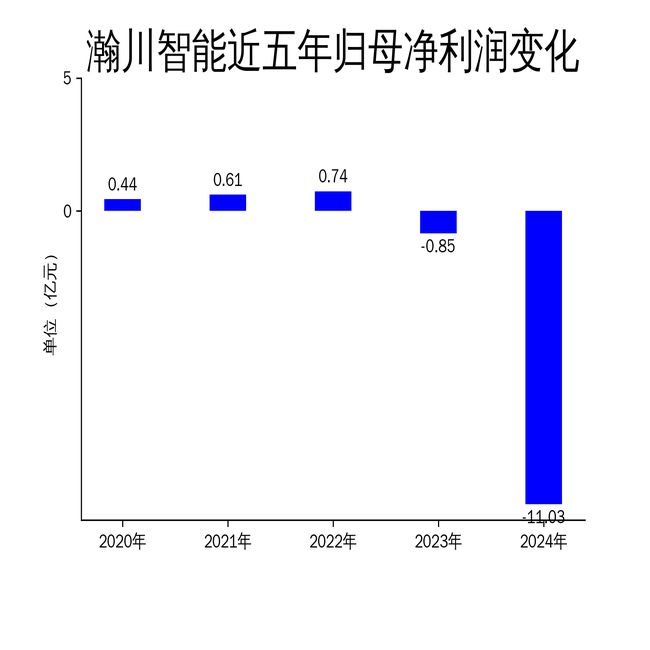

2025年4月24日,瀚川智能发布了2024年年报。这份年报就像是一份沉甸甸的成绩单,里面的数据透露出公司的经营状况。年报显示,公司全年实现营业总收入4.74亿元,这个数字同比下降了64.61%,这是一个相当惊人的降幅。再看归属净利润,竟然亏损了11.03亿元,同比大幅增亏1204.76%;扣非净利润亏损10.98亿元,同比下降775.94%。这些数据就像一个个警示灯,表明公司的财务状况不容乐观。尽管公司在电连接智能装备领域还是取得了一定的进展,但是整体的财务状况依旧非常严峻。这背后的原因有很多,尤其是新能源业务的收缩以及市场竞争的加剧,这就像是两座大山,给公司带来了巨大的压力。

接下来看看公司的核心业务聚焦情况,也就是电连接智能装备的拓展与挑战。瀚川智能在2024年的时候,把资源集中投放到了电连接智能装备领域。在这个领域当中,特别是在汽车装备和人工智能算力中心装备方面取得了一定的突破。比如说,公司获得了“苏州市人工智能终端重点企业”的荣誉称号,这可是对公司在这方面的一种认可。而且公司在海外市场拓展上也有了进展,成立了摩洛哥子公司,这无疑提升了公司的国际竞争力。不过呢,尽管公司在核心业务上这么用心地深耕,但是整体营收却大幅下滑,这就说明,仅仅聚焦在单一业务领域,是很难有效地抵御市场风险的。在公司的汽车电连接智能装备领域的优势业务方面,公司通过非标定制自动化解决方案和标准化产品提升了技术壁垒和盈利能力。但是,市场竞争变得越来越激烈,而且客户在资本性开支方面也变得非常审慎,这就使得业务增长面临着很大的压力。另外,虽然公司在人工智能算力中心装备领域拿到了多条产线订单,可是这个新兴市场还处于发展阶段,规模还没有真正形成,所以在短期内很难弥补整体营收的下滑。再看看新能源业务收缩的情况,这可是战略调整与资产剥离的体现。2024年的时候,瀚川智能对新能源业务进行了战略性的调整。具体怎么做的呢?就是收缩了新能源电池装备和充换电装备业务,还剥离了非核心资产。比如说,公司转让了苏州博睿汽车电器有限公司81%的股权,并且剥离了苏州飞腾电气技术有限公司的充电桩业务。这样的调整虽然有助于集中资源来发展核心业务,但是也导致了公司整体营收进一步下滑。新能源业务的收缩其实反映出这个行业内的竞争非常激烈,而且也表明公司在这个领域的竞争力有所不足。虽然公司未来打算专注于海外高端客户,像松下集团和SKON这样的,但是这个战略能不能成功还需要时间来验证。而且新能源业务的收缩对公司的现金流和利润影响很大,短期内想要扭转亏损局面是很困难的。还有研发投入与运营管理方面,这面临着创新与效率的双重挑战。瀚川智能在2024年一直持续加大研发投入,全年研发投入金额达到了5018.9万元,占营业收入的比例为10.59%。公司在这一年新增申请专利54项,其中发明专利有12项,新获得授权专利86项,其中发明专利19项。虽然研发投入占比有所提升,但是整体研发投入金额同比下降了52.94%,这就意味着公司在研发上的投入力度实际上是有所减弱的。在运营管理方面,公司也采取了一些措施,像是加强应收账款管理、优化存货周转率、调整组织结构等等,这些措施确实提升了运营效率。可是,尽管在降本增效方面取得了一定的成效,但是整体财务状况还是在恶化,这就说明这些措施并不能有效地改善公司的盈利能力。另外,公司的流动比率和速动比率分别为0.82和0.49,这就显示出公司在短期偿债能力上存在着很大的风险。总体来说,瀚川智能在2024年面临着非常严峻的市场环境和内部挑战。虽然公司在核心业务和研发创新方面取得了一些进展,但是整体财务状况的恶化以及新能源业务的收缩,让公司未来的发展充满了不确定性。

瀚川智能2024年的年报显示出公司面临诸多问题,如营收大幅下降、新能源业务收缩、研发投入力度减弱、短期偿债风险等,尽管在核心业务和研发创新有一定成果,但整体发展仍充满不确定性,未来需要在改善财务状况、提升竞争力等多方面做出努力。

原创文章,作者:Admin,如若转载,请注明出处:https://www.notfound404.org.cn/gcnews/2959.html