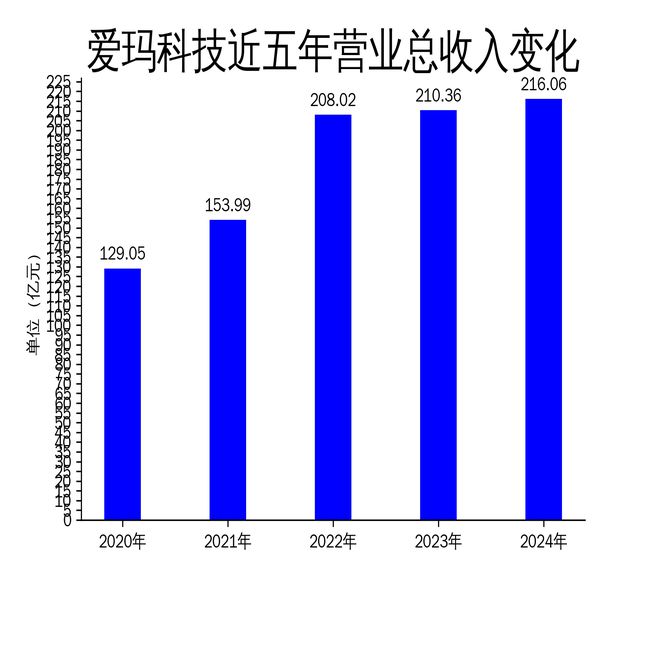

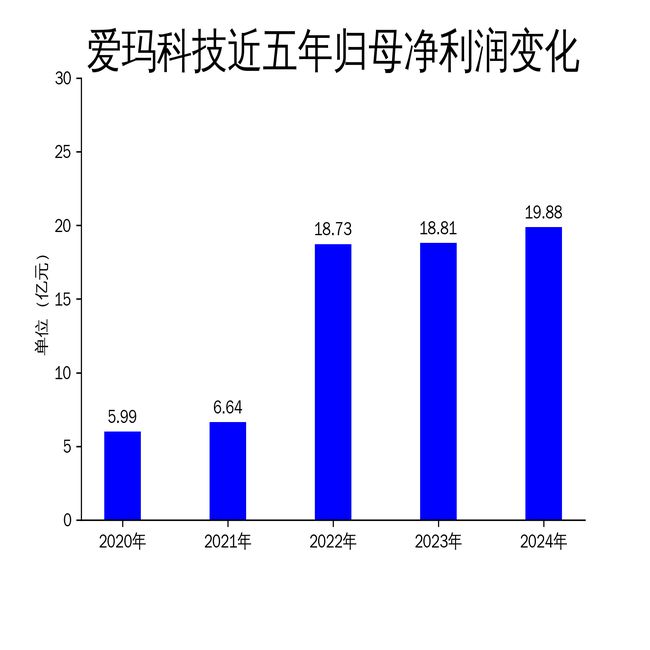

4月15日,爱玛科技(603529)发布2024年年报,公司营业总收入达到216.06亿元,同比增长2.71%;归属净利润为19.88亿元,同比增长5.68%;扣非净利润为17.92亿元,同比增长1.54%。尽管公司实现了营收和净利润的双增长,但增速明显放缓,且产品质量问题频发,库存量大幅增加,显示出公司在市场竞争中的隐忧。

一、营收与利润增长放缓,库存压力凸显

爱玛科技2024年营业总收入为216.06亿元,同比增长2.71%,较2023年的1.12%有所回升,但远低于2022年的35.09%。归属净利润为19.88亿元,同比增长5.68%,扣非净利润为17.92亿元,同比增长1.54%。尽管公司实现了盈利增长,但增速明显放缓,显示出市场竞争的加剧和公司内部运营的挑战。

值得注意的是,公司库存量大幅增加。2024年,爱玛科技电动自行车销量为753万台,同比下滑0.88%,库存量则大增27.26%;电动两轮摩托车销售236万台,同比下滑11.81%,库存量大增60%。库存的积压不仅增加了公司的运营成本,也反映出市场需求疲软和公司销售策略的不足。

二、技术创新与产品竞争力提升,但质量问题频发

爱玛科技在技术创新方面取得了一定进展。公司通过深化IPD(集成产品开发)体系,优化资源配置,提升产品竞争力和盈利能力。报告期内,公司重构产品结构,推出多个战略新品,实现产品梯度优化。此外,公司持续推进CBB(共享技术模块)平台化开发策略,减少零部件品类数量,提高成本管控能力和产品的一致性与稳定性。

然而,产品质量问题频发,成为公司发展的重大隐患。2024年7月,市场监管总局发布的《2024年上半年电动自行车产品质量国家监督专项抽查结果情况通报》中,爱玛科技有5款产品被列入不合格名单。在深圳、长沙等城市组织的抽检中,爱玛电动车多款产品不合格,不合格项目包括标识与警示语、互认协同充电、整车质量、充电器与蓄电池等。消费者在“黑猫投诉”平台上对爱玛电动车爆胎、断电、外壳掉漆等问题的投诉源源不断,严重影响了品牌形象和市场信任度。

三、全球化战略与市场拓展,但增速放缓

爱玛科技持续推进全球化战略,特别是在印尼和越南等东南亚市场进行本地化运营,提升产品的市场渗透率。报告期内,公司在印尼建立了百余家线下门店,本地化工厂建成并投入生产,受益于印尼政府对电动交通工具的政策支持与市场推广计划,公司产品销量实现稳步增长。此外,公司携多款产品亮相印尼国际两轮车展,印尼总统亲临展位,彰显公司产品在当地市场的关注度,进一步推动公司在东南亚的品牌影响力与政企关系建设。

然而,尽管公司在国际市场取得了一定进展,但整体增速放缓。2024年,公司营业总收入同比增长2.71%,远低于2022年的35.09%。这表明公司在国际市场的拓展并未带来预期的增长,市场竞争的加剧和公司内部运营的挑战仍然是公司面临的主要问题。

综上所述,爱玛科技在2024年通过技术创新和市场拓展取得了一定的成绩,但营收和利润增速放缓,库存压力加大,产品质量问题频发,显示出公司在市场竞争中的隐忧。未来,公司需要在提升产品质量、优化销售策略和加强内部管理方面做出更多努力,以应对日益激烈的市场竞争。

本文源自:金融界

作者:智研

原创文章,作者:Admin,如若转载,请注明出处:https://www.notfound404.org.cn/gcnews/1107.html