2025年3月的存款利率情况进行阐述,包括银行整存整取存款利率、大额存单利率以及结构性存款利率等方面的数据变化,分析了利率下降背后银行的负债结构调整、应对成本上升等多方面原因,同时对未来利率走势进行了展望。

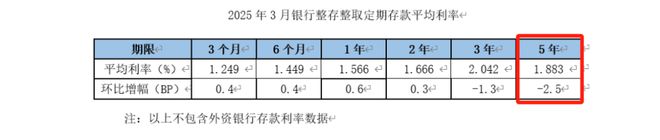

存款利率正在持续下行!融360数字科技研究院发布的监测数据表明,2025年3月,银行整存整取存款利率情况如下:3个月期平均利率为1.249%,6个月期平均利率为1.449%,1年期平均利率为1.566%,2年期平均利率为1.666%,3年期平均利率为2.042%,5年期平均利率为1.883%。可以明显看出,3年和5年的存款利率剪刀差进一步加大。

值得关注的是,银行大额存单利率也逐渐下行至“1”字头。就存期来看,存得越久,钱反而可能越少,3年和5年存单利率已经出现倒挂现象。与2月份相比,银行整存整取存款利率中,3个月期增长0.4BP,6个月期增长0.4BP,1年期增长0.6BP,2年期增长0.3BP,3年期下降1.3BP,5年期下降2.5BP。这表明2025年3月,3年期、5年期的中长期限平均存款利率均在下滑,延续下跌趋势,5年期平均存款利率下降幅度较大,而中短期平均存款利率略有回升。

融360数字科技研究院的分析师艾亚文认为,当前储户存储长期存款的意愿强烈,银行通过下调中长期存款利率来优化负债结构,从而应对存款定期化带来的成本上升问题。

开源证券分析师刘呈祥的观点指出,存款定价变化有优化负债结构的考虑。2月新发放企业贷款收益率降至3.3%,2025年内到期的高息长定存较多,而息差压力较重,所以银行主观上有引导存款短期化的意愿,采用“做短压长”的策略,操作上可能通过给予短期定存FTP点差激励,引导客户存款由中长期向短期分流。银行负债策略隐含存款利率进一步下调预期。从历史规律来看,长期限定存的挂牌利率下调幅度较大,因此若银行预期存款定价有进一步下调可能,将避免在降息环境中吸收过多长期存款。

刘呈祥还认为,高息定存重定价是2025年银行存款成本改善的主要支撑,存款利率即使调降引起的脱媒效应也将弱于往年。一方面,理财收益率随高息存款到期、信托通道整改等也趋于下降;另一方面,中小银行若能按自律统一下调,“手工补息”“特色存款”等产品减少,大部分客户或被动接受为主,这也能减轻大行负债压力。

再看5年期大额存单利率,其下滑速度较快。监测数据显示,2025年3月,发行的大额存单3个月期平均利率为1.386%,6个月期平均利率为1.610%,1年期平均利率为1.719%,2年期平均利率为1.867%,3年期平均利率为2.197%,5年期平均利率为2.038%。与2月份比较,大额存单平均利率除5年期外均上涨,3个月上涨3.31BP,6个月上涨4.84BP,1年期上涨1.51BP,2年期上涨6.13BP,3年期上涨2.03BP,5年期下降11.25BP。随着5年期大额存单利率快速下滑,3年和5年存单利率出现倒挂,而且这种倒挂现象已经存在一段时间了。

整体而言,银行大额存单利率渐次下行至“1”字头。值得注意的是,大额存单与定期存款之间的利率差异显著缩小,部分大额存单的利率甚至与普通定期存款持平。从市场整体利率走势来看,艾亚文预计大额存单利率或进一步下行。

记者了解到,目前市场上的大额存单利率走低后,其销售情况也大不如前。一家股份银行广州分行的负责人表示,普通定存和大额存单之间的利差已经所剩无几,而且普通定期存款起存金额更低,所以购买大额存单的客户远少于以前。

博通咨询首席分析师王蓬博表示,近期银行下调大额存单利率主要有三方面原因。首先,银行的净息差持续收窄,需要优化负债结构、压降高成本存款;其次,央行多次下调存贷款基准利率以支持实体经济发展,这一举措直接影响了包括大额存单在内的各类存款产品的利率水平;再者,市场资金面较为宽松,银行揽储压力相对缓解。总体上看,未来大额存单的发行数量可能呈下降趋势。

业内预期未来市场利率将持续下降。2025年3月,人民币结构性存款平均期限为89天,较上个月持平,较去年同期缩短11天;平均预期中间收益率为1.96%,环比上涨2BP;平均预期最高收益率为2.32%,环比持平。

从不同类型银行来看,3月份,国有银行结构性存款平均期限为64天,较上个月增长1天,平均预期最高收益率为2.28%,环比下降13BP;股份制银行结构性存款平均期限为84天,较上个月缩短1天,平均预期最高收益率为2.27%,环比持平;城商行结构性存款平均期限为130天,较上个月增长11天,平均预期最高收益率为2.28%,环比下降4BP;外资银行结构性存款平均期限为346天,较上个月缩短144天,平均预期最高收益率为5.28%,环比上涨52BP。

融360数字科技研究院的分析师艾亚文表示,储户存储长期存款的意愿强烈,不少银行再度下调中长期存款利率,银行通过降低长期存款利率,规避未来利率下行周期中的高息负债锁定风险。预期未来市场利率将持续下降,如果发放高利率长期存款将导致净息差收窄。当然,资产端收益压缩也在倒逼银行对负债端定价进行调整,优化负债结构,应对存款定期化带来的成本上升问题。

艾亚文认为,年初部分银行加大揽储力度,存款利率有所反弹,但随着开门红效应褪去,2025年2月份以来,银行存款利率均有所下滑,央行通过引导市场预期,抑制银行高息揽储行为。整体来看,利率大概率还会继续下行,受市场利率低位运行、政策利率调整预期、银行负债成本控制需求等多重因素的影响,这种现象可能是趋势性的,银行存款利率仍有一定的下调空间。

本文总结了2025年3月银行存款利率的整体情况,包括整存整取存款、大额存单、结构性存款等利率的变化,分析了利率下降背后银行优化负债结构、应对成本上升等原因,以及探讨了未来利率继续下行的趋势。

原创文章,作者:Admin,如若转载,请注明出处:https://www.notfound404.org.cn/gcnews/3883.html