本文将用通俗易懂的方式对财务报表的三大表,即资产负债表、利润表和现金流量表进行解读,包括各表的构成、核心逻辑、读表技巧以及三大表之间的动态关联等内容,旨在帮助读者轻松理解原本看似复杂的财务报表。

面对那密密麻麻如同迷宫般的数字报表,你是不是也曾愁容满面?

你看啊,那些报表上的字单个看都认识,可组合在一起就像神秘的天书,让人摸不着头脑。想要分析企业的状况,却像迷失在无数张表的森林里,根本不知道该从哪一张下手才好。好不容易弄明白几个指标,结果却发现这些数据之间就像在互相吵架,充满了矛盾。

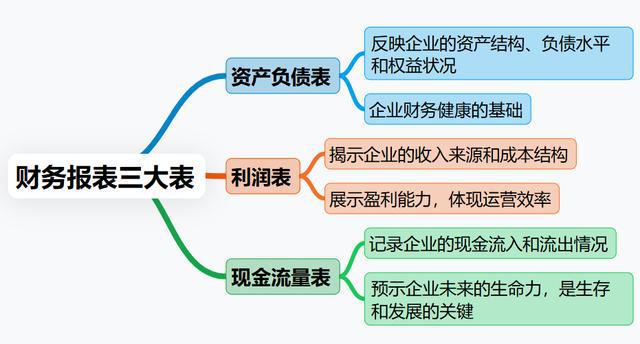

今天呢,我就不讲那些让人头疼的专业术语和复杂公式了,只用三句话,就能让你搞清楚财务报表三大表的核心逻辑。这资产负债表啊,就像是在告诉你公司到底有多少家底;利润表呢,则是体现公司到底赚了多少钱;而现金流量表就像是一个小管家,清楚地告诉你公司现在手头能拿得出多少现金。你就跟着下面这张框架图,一步一步地来拆解,到时候你再看财务报表,就不会觉得它是那难以理解的数字天书啦。

一、资产负债表

要是把企业比喻成一个人,那资产负债表就如同那能看透身体骨骼的X光机一样神奇。你看它的左边,列着的就像是我们能摸到的“肌肉”,这就是企业的资产;右边写着的呢,是欠别人的“外债”,也就是负债,还有真正属于自己的“家底”,这就是所有者权益。

1. 三大模块

(1)流动资产

这可是企业能够快速变成现金的资产,比如说现金、存货以及应收账款这些。你可以想象一下奶茶店冰箱里的珍珠椰果,它们随时都能变成现金,为企业提供资金上的支持,就像人体的血液循环一样,流动资产的关键就在于一个“快”字,这样才能迅速满足企业的资金需求。

(2)非流动资产

这类资产是企业的长期支撑力量,像厂房、设备还有专利这些。这就好比是人体的骨架,虽然它们变成现金的速度很慢,但是却给企业打下了坚实的基础。非流动资产的核心在于“稳”,是企业长期发展不可或缺的基石。

(3)负债与权益

负债呢,就是企业欠别人的钱,比如说短期借款、应付账款之类的;权益则是股东投入到企业的资金。负债和权益加起来就构成了企业的资金来源,这也决定了企业的财务结构是不是健康的。这里有个关键的公式:资产 = 负债 + 所有者权益。你想啊,资产就是企业的全部家当,负债是欠的钱,权益是自己的资金,这三者必须得保持平衡才行。

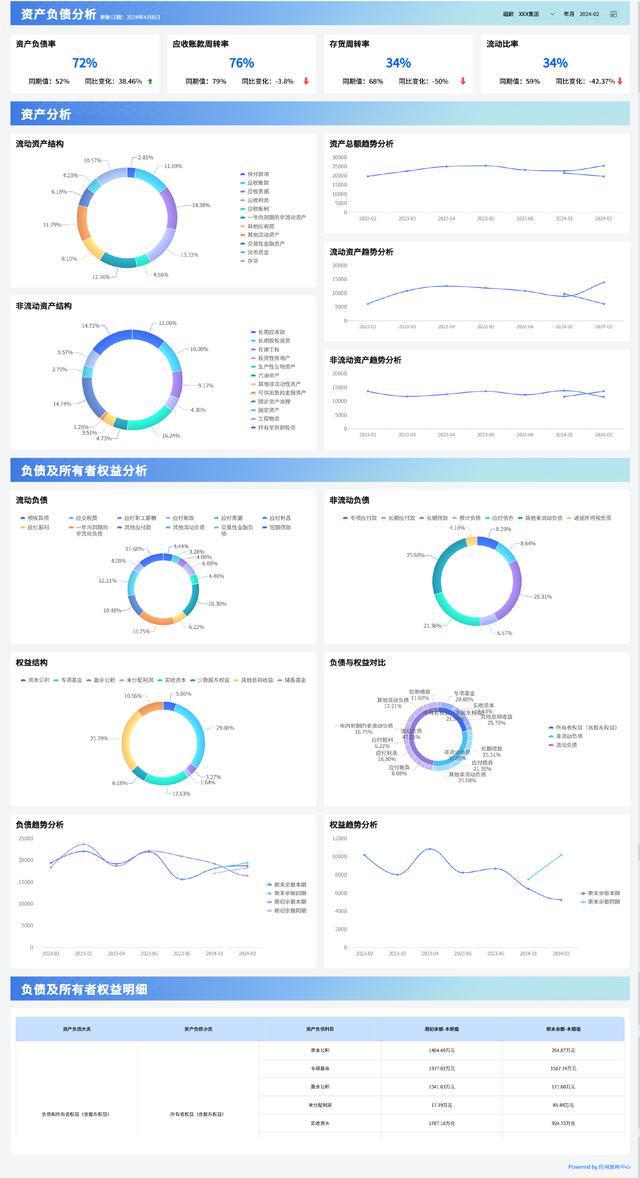

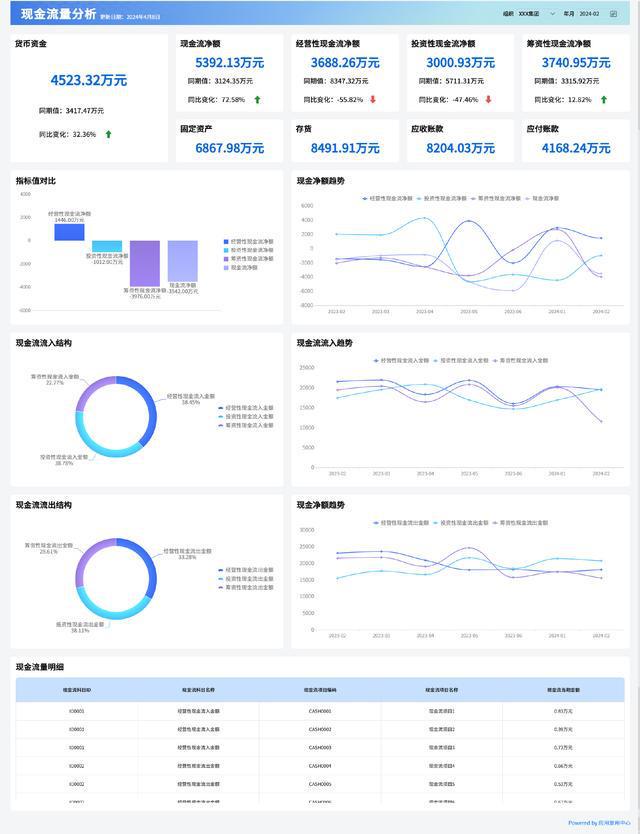

光说可能还不够直观,给大家分享一个BI工具demo吧,大家可以去使用一下。上面这个资产负债分析看板就是用它搭建的,只要下载模板就能够直接套用。这个demo里面有各种各样中国式的复杂报表,像段落明细表、分页报表、分组汇总报表、分栏报表等等,还有40多种图表模型呢。当然啦,整个财务报表分析的全流程,从基础数据处理到数据可视化都能在这个demo里实现。想要上手试试的朋友可以复制链接https://s.fanruan.com/5i9k2打开就能获取。

2. 读表技巧

(1)看风险:要是流动比率(流动资产/流动负债)小于1.5的话,那企业的资金链就有可能会断掉。这个流动比率可是衡量企业短期偿债能力的一个很重要的指标哦,如果这个比率低于1.5,就说明企业的流动资产没办法把流动负债都覆盖住,这样就可能存在资金链断裂的风险。

(2)查信号:如果应收账款的增速比营收增速快20%以上,这可能就意味着客户赊账太多了,存在坏账的风险。应收账款就是企业卖出去商品之后还没有收回来的钱,如果它增长得太快,可能是企业放宽了信用政策,但这样同时也增加了坏账的风险。

给大家举个例子吧,假如你想开一家奶茶店,花了28万把店面盘下来,这店面就是固定资产。然后你向父母借了15万,这就是负债,自己又投入了10万,这就是权益,还差3万就用应付账款补上。你看,虽然资产看起来是增加了,可是负债也跟着变多了。在这种情况下,企业虽然规模是扩大了,但是财务风险也跟着增加了。

二、利润表

如果说资产负债表是企业静态的骨骼,那利润表就像是企业动态的代谢过程。它就像一个记录员,把企业如何把“食物”(也就是收入)转化成“能量”(也就是利润)的过程都详细地记录下来。

1. 路径拆解

从收入开始,先减去成本就得到了毛利,再减去费用就得到了营业利润,最后加上或者减去其他收支,最终就得出净利润了。这就跟人体的消化过程特别像:

(1)收入:这就好比是吃进去的汉堡,就像奶茶店卖奶茶挣到的钱一样。收入可是企业最主要的资金来源,是企业能够生存下去的根基。

(2)成本:这就像是肠胃消化所消耗的能量,比如说原料和包装的花费。成本是企业为了得到收入所付出的代价,它直接影响着企业的盈利能力。

(3)费用:这就像是人体的基础代谢,像员工工资、水电费这些。费用是企业日常运营必不可少的开支,也是影响利润的一个重要因素。

(4)净利润:这就相当于最终长出来的肌肉。净利润是企业真正赚到的钱,是企业盈利能力的最终体现。

2. 异常情况

(1)“虚胖型”利润:要是净利润比经营现金流还大,虽然看起来利润很光鲜,但其实现金流是靠融资来维持的。在这种情况下,企业虽然账面上有利润,可是实际的现金流入却不足,可能存在财务造假或者经营风险。

(2)“甲亢型”成本:如果毛利率低于15%或者三费(销售费用、管理费用、财务费用)占比超过了行业的平均值,就好像是代谢亢进一样,吃得多但是不长肉。毛利率是毛利和收入的比率,它反映了企业在扣除直接成本之后的盈利能力;三费占比呢,就是这三项费用占收入的比例,如果这个比例过高,就说明企业的运营效率比较低。

再举个例子吧,有一家生鲜电商,它的利润表显示盈利5亿,可是经营现金流却是 - 8亿。这是为什么呢?原来是因为把客户的充值卡也算到收入里了,同时还拖欠供应商的款项。在这种情况下,企业虽然账面上有利润,可是实际的现金流却非常紧张,存在着很大的经营风险。

三、现金流量表

现金对于企业来说就像血液一样重要,企业可以暂时亏损,就像人体暂时缺氧一样,但就是不能让现金断流。现金流量表记录的就是企业现金流入和流出的情况,这可是企业生存的关键所在。

1. 经营活动现金流

这个反映的是企业日常运营过程中的现金流入和流出情况。如果经营活动现金流一直是正数,那就说明企业的核心业务是健康的;要是连续好几个季度都是负数,那可能就意味着企业存在经营方面的问题。

2. 投资活动现金流

通常情况下这个是负数,因为企业需要投入资金去扩张或者购买固定资产。但是如果长期都是负数而且还没有合理的回报,那就可能意味着企业在盲目扩张,资金浪费得很严重。

3. 筹资活动现金流

这个反映的是企业从外部融资的情况。偶尔借款是正常的,但是如果长期都依赖外部融资,那就说明企业自己的造血功能不足,存在比较大的财务风险。

4. 自由现金流

自由现金流就是经营现金流减去资本支出。如果这个数值大于0,那就说明企业不仅能够维持日常的运营,还能有多余的资金用来扩张或者偿还债务。要是这个数值小于0,那就说明企业的资金缺口比较大,需要外部融资来支持。

5. 现金转换周期

这个周期是应收账款天数加上存货天数,再减去应付账款天数。如果这个周期超过60天,可能就意味着企业的资金周转不太灵活,需要优化应收账款和存货的管理。

还是拿奶茶店来说吧,当月的现金净流量是 - 5万,其中卖奶茶赚了8万,买设备花了20万,贷款10万。虽然利润有1.2万,但是现金流才是企业生存真正依赖的东西。在这种情况下,企业虽然账面上有利润,可是实际的现金流入却不足以支付支出,得警惕资金链断裂的风险。

四、三大表的动态关联

财务报表的这三大表可不是孤立存在的,它们之间有着非常密切的联系。只有把这三张报表结合起来分析,才能全面地了解企业的财务状况。

1. 数据如何跨表流动

(1)利润表→资产负债表:净利润会注入留存收益,就像肌肉生长一样。如果企业一直盈利,那资产负债表上的留存收益就会不断增加,这也反映了企业的积累能力。

(2)现金流量表→资产负债表:现金的变动会直接体现在货币资金上,就像血液循环一样。如果经营活动现金流一直是正数,那资产负债表上的货币资金就会增加;反之就会减少。

2. 异常联动

(1)存货激增 + 购货现金大涨:这可能就意味着产品滞销了。在这种情况下,资产负债表上的存货会增加,现金流量表上的购货现金流出也会增加。

(2)利润增长但现金流恶化:这可能是因为存在“白条收入”。在这种情况下,利润表上的收入可能是虚高的,但是现金流量表上的经营现金流却不足。

3. 三维诊断框架

视角

诊断工具

核心问题

高度

利润表毛利率

赚钱效率如何?

深度

资产负债表杠杆率

抗风险能力多强?

长度

现金流量表自由现金流

能活多久?

五、结语

财报可不是终点,它是商业决策的起点。资产负债表能告诉你企业的资产结构、负债水平还有权益多少,这是企业财务健康的基础。利润表展示了企业的收入来源、成本结构和盈利能力,这是企业运营效率的体现。现金流量表记录了企业的现金流入和流出情况,这是企业生存和发展的关键。通过读懂财务报表,我们不仅能了解企业的过去和现在,还能预测它的未来。

tips:财务报表三步速读法

抓大数:总资产增速>15%?毛利率波动>5%?挖异常:应收账款/收入比突然增加?存货周转天数翻倍?串因果:利润增长是否带动现金流?扩产资金来自利润还是借款?

这些财务数字,就像是在用另一种语言讲述着一家公司是如何生存、如何博弈、如何在市场竞争中成长的。

本文详细解读了财务报表中的资产负债表、利润表和现金流量表,包括各表的构成要素、核心逻辑、读表技巧,阐述了三大表之间的动态关联关系,强调了读懂财务报表对了解企业过去、现在和预测未来的重要性,还提供了财务报表的三步速读法,旨在帮助读者轻松理解财务报表相关知识。

原创文章,作者:Admin,如若转载,请注明出处:https://www.notfound404.org.cn/gcnews/4988.html